会社のお金に関することで、一般の社員が一番身近に感じるのが「利益」ではないでしょうか。

それは会社の利益が自分たちの所得に直結するとわかっているからです。しかし意外にも漠然としかわかっていない会社員が多いように思います。

利益と一口に言っても会社の利益にはいくつかの種類があり、給料と同じように税引前の利益もあれば税引後の利益もあります。また中には営業外損益のように本業以外で生じるものもあり、これらは決算書を見なければ一般社員が知ることができません。

経営者や経理関係職以外の人でも、会社員なら「会社のお金」の流れや仕組みを知っておかなくてはなりません。なぜなら会社員は、人生の大半である自分の時間と労力を会社に投資しているからです。

なぜ「会社の利益の仕組み」を知らなくてはいけないのか?

仕事は仕入れた品物に何らかの付加価値を加え、顧客に販売するのが基本で、常に支出と収入というお金の流れがあります。

初歩的なところでは、顧客への請求書の発行、仕入れ先からの請求の処理、社内での経費の精算など、お金の収支を明確にした書類があります。

これらの書類に基づいて一定期間の収支をまとめた書類が決算書で、貸借対照表(B/S)、損益計算書(P/L)、キャッシュフロー(C/F)といった財務3表があります。

財務表をはじめ請求書や領収書などお金の収支に関する書類は「会社法」や「商法」、「税法」はもとより業界独自の法令に従わなければならないものがあります。

このように仕事をすれば、必ず「お金」の処理を法令に基づき適正に処理しなければならないのです。

法令に基づく書類には嘘がなく、一定の基準に従っているため会社の経営状態を客観的に判断する材料となるため、経営者にとっては重要な指標になります。

また一般社員においても、自分が勤めている会社の経営状態が把握できるため、責任範囲内の業務改善に役立てることができます。

なお、付け加えるなら会社の将来性や危機を事前に察知できるので、身を守るための対策が講じやすいといったメリットもあります。

知っておきたい利益の種類

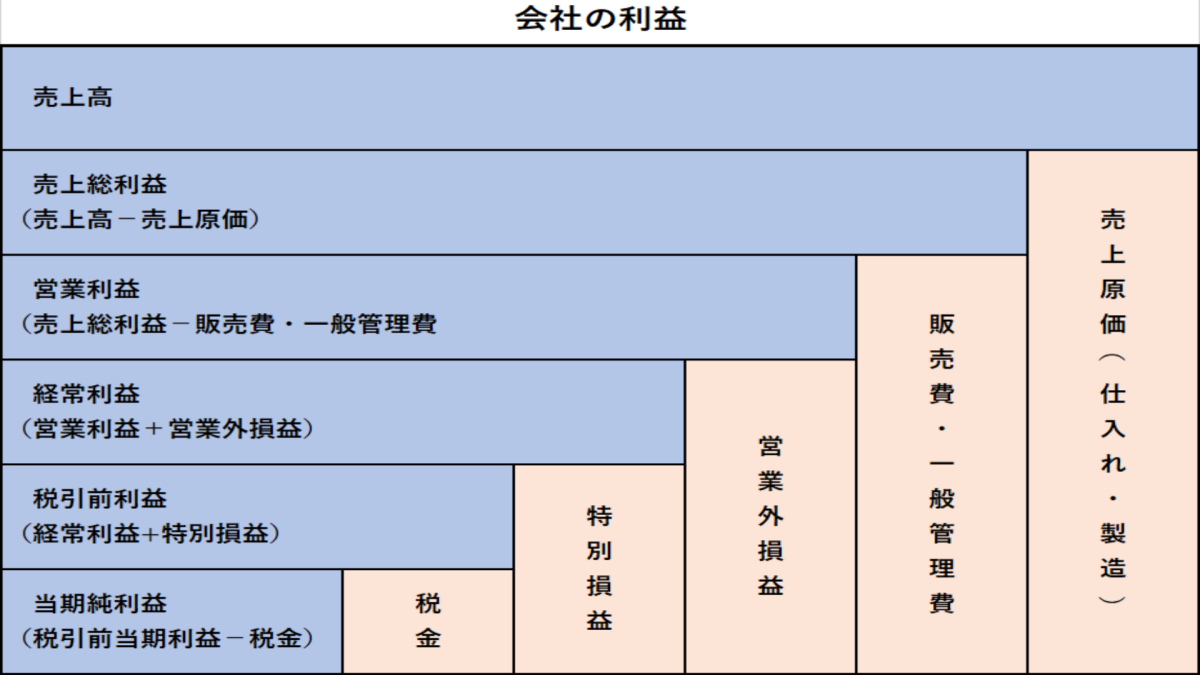

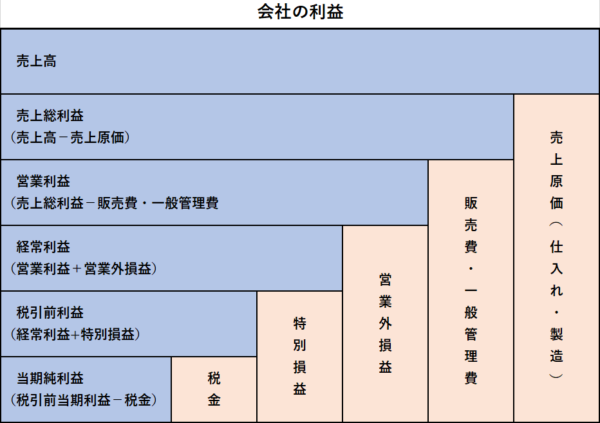

利益には、売上総利益、営業利益、経常利益、税引前当期利益、当期利益の種類があります。これらは「会社法」および「総務省令」で会社が作成しなければならない計算書類の「損益計算書」に含まれるものなので、日本にある企業ならどこでも同じ扱いになります。

1.売上総利益

売上総利益は、ビジネスの現場では「粗利」と呼ばれ、自社の主となる商品やサービスによって得た利益のことで、利益を算出する基になるものです。

売上高から売上原価を差し引くことで、売上総利益が算出できます。

売上総利益=売上高-売上原価

売上高

売上高は、会社の本業で得られる収益で「売上」とも呼ばれます。売上高は、顧客に引き渡した時点で売掛金として計上しますが、手形などの関係があり実際に現金が入ってくる時期とずれが生じます。

売上原価

売上原価は、商品の仕入れや製造に掛かる費用のことで「原価」とも呼ばれます。売上原価は、当期の売上に対する原価のことで、売れた商品のみが売上原価として計上されます。

そして売れ残った商品は「在庫のロス分原価」と「売れ残り商品の評価損」として計上することになります。

2.営業利益

営業利益は、会社の本業で稼ぎ出した利益のことです。

売上総利益から、商品を販売するために欠かせない経費(販売費および一般管理費)を差し引くことで、営業利益が算出できます。

営業利益=売上総利益-販売費および一般管理費

販売費および一般管理費

商品を販売するために直接掛かる費用が販売費、会社全般の業務の管理活動に掛かる費用が一般管理費になります。

商品を宣伝する宣伝費などが販売費で、社員の給与、オフィスの家賃、交際費、電話代などが一般管理費になります。

3.経常利益

経常利益は、会社の本業で得た利益に本業以外の利益を含めた利益のことです。本業以外の利益とは、持ち株の配当金や保有する不動産からの家賃収入などがこれに該当します。

本業で得られた営業利益に、本業以外で得た営業外利益を加えることで、経常利益が算出できます。

経常利益=営業利益+営業外利益(営業外収益-営業外費用)

営業外利益

営業外利益は、預貯金や貸付金の利子(受取利息)、債券や株から発生する配当金(有価証券利息)など、本業以外によって得られる「営業外収益」から本業における営業活動以外において継続的に発生する「営業外費用」を差し引いた利益のことで「営業外損益」とも呼ばれます。

海外との取引の際に発生する為替による損益は営業外損益に含みますが、何らかのイベントや災害など臨時的に生じた損益(特別利益・損失に含む)は含みません。

4.税引前当期利益

税引前当期利益は、法人税など、その期に納めるべき税金を支払う前の利益です。税引前当期利益は、期間中の「特別な取引」(特別利益・特別損失)を考慮に入れます。

本業と本業以外で得た経常利益に特別利益を加え特別損失を差し引くことで、税引前当期利益が算出できます。

税引前当期利益=経常利益+特別利益-特別損失

特別利益

特別利益とは、継続的に発生する利益ではなく、本業とは無関係に一時期だけ臨時的に発生した利益のことです。

不動産などを売却したことによる「固定資産売却益」や、長期保有していた株式や証券の「売却益」などが含まれます。

特別損失

特別損失とは、臨時的に発生した損失のことで、不動産の「固定資産売却損」や長期保有している株式の「売却損」、火災や盗難、災害による「損失」などが含まれます。

5.当期利益

当該決算期における最終的な利益のことを「当期利益」といい「純利益」とも呼ばれます。

税引前当期利益から、法人税、法人住民税、法人事業税を差し引くことで、当期利益を算出することができます。

当期利益(純利益)=税引前当期利益-法人税等(法人税+法人住民税+法人事業税)

法人税等

会社の利益に応じて課される法人税、法人住民税、法人事業税を合わせて「法人事業税等」と呼びます。

なお会社が所有する不動産などの「固定資産税」は、税法上経費として認められている租税なので「租税公課」として「販売費および一般管理費」に含むことになります。

まとめ

「会社の利益」の内訳を知らないのは、給与明細書の内容を知らないのと同じで、会社における自分の評価をはじめ、税金や社会保険の仕組みすらわかりません。

給与明細書の内容を知らなくても、会社員でいる限り、他人に迷惑をかけるような問題は起こりませんが、「会社の利益」の内訳を知らないと様々な問題が起こります。

会社の決算書は経理部門や外部委託した税理士などが作成しますが、その基になる収支の明細は担当者が作らなければなりません。

仕事をスムーズに済ませるためには、後を任せる経理部部門や外部委託先の業務内容を理解しておくことが重要です。

また深く理解するほどに、会社の経営状態や自分の業績などが客観的に評価できるようになるため、業務の改善、危機管理などが容易になります。

利益が出ても売掛金が増えすぎると、現金が不足して仕入れに支障が出てくる可能性があるため、手形などの決済期限には注意が必要です。